- 烈焰私服

贝因美36.8亿大单之谜:救命之水or烈焰sf?

-

应收计提高悬头顶

这家1992年从长三角起家,曾经品牌、口碑都不错的国产奶粉巨头贝因美,如今内忧外患。对外要正面应对众多进口奶粉的激烈竞争,对内还要应付众多国有机构加持的其他乳品企业,以及新希望乳业这样一些颇具实力的新入局者的攻城略地。

上文提及,36.8亿元协议的签订方,基本为经销商,而野马财经注意到,近两年贝因美财务状况的持续恶化,与经销商应收账款数额及账龄的不断增加有着很大的关系。

业绩变脸、高管辞职、股价大跌、面临ST......摆在贝因美面前的,是一个并不容易收拾的烂摊子。

如此局面,留给贝因美的时间和机会不多了。

对于这些状况,野马财经与贝因美取得了联系,截至发稿,尚未取得回复。

不过,身处泥潭的贝因美,最近也传出了一则不错的消息:

上图截自贝因美2017年三季报

而在10月13日,贝因美对深交所问询函的回应中,对外部环境状况的变化进行了描述,称近年来婴幼儿奶粉行业受跨境电商及国外企业品牌的冲击较大;同时,国家奶粉新政配方注册制未在预期时间发布,奶粉新政过渡期行业秩序持续混乱。

而对于业绩变脸,市场资金早已作出了反应,在公告发布前的7月11日,公司股价便突然出现闪崩,盘中直线跌停,第二天申请临时停牌;之后复牌,股票继续两个跌停。

而在8月3日,贝因美旗下四个产品(12个配方)出现在了第一批通过企业名单上。

并且,即便经销商将货物都收入囊中,但是否能够及时付款,同样是个未知数。

只是,自此之后,贝因美的经营状况却突然掉头向下,应收、利润双双进入了下降通道,甚至,在2016年出现了7.81亿元的巨额亏损。

(责任编辑:岳权利 HN152)

野马财经就上述问题向贝因美进行核实,但同样没有回复。

公告显示,烈焰公益服,上述合同皆为“框架协议”,并非最终订单,这些经销商能否最终吃下这36.8亿元,还需要打上一个问号。

除了财务状况难以好转,公司管理层亦出现了动荡,公告显示,自2016年末以来,贝因美副董事长、副总经理(财务总监)、董事等诸多高层,都出现了离职。

2016年末,贝因美应收账款余额12.86亿元,共计计提坏账准备1.2亿元;2017年上半年,应收总额小幅上升至13.25亿元,坏账准备却增长至2.94亿元,翻了一倍有余。

然而,野马财经发现,这些订单的签订对象,大都为“经销商”而非最终客户,且近两年贝因美的亏损,很大一部分就是来自对经销商应收账款的计提。

更加重要的是,2017年上半年,贝因美原本预计扭亏为盈。然而,7月15日,一份业绩预告修正公告抛出,将原本的中报预期盈利2000万元至5000 万元,调整为预计亏损3.5亿元至3.8亿元。 例如,添庆股份(837725.OC)为新三板挂牌公司,根据协议,其2017年贝因美产品的销售目标为7500万元,但这家公司2016年总营业收入不过3105万元。值得注意的是,根据沪深交易所规定,公司连续两年亏损,就将被“ST”处理,也就是说,贝因美下半年如果不能打一场漂亮的翻身仗,这家曾经的乳业巨头,将难以逃脱“戴帽”的命运。

相比之下,2017年上半年,贝因美总营业收入12.85亿元,2016年全年亦不过27.64亿元,如果上述协议最终都能够落地,无疑给公司未来几年的发展,吃了一颗定心丸。

只是野马财经(微信公号:ymcj8686)注意到,这些协议要想最终变为真金白银,落入贝因美的口袋,并非一件容易的事情。

文章来源:微信公众号野马财经

乳业巨头深陷泥潭

这意味着,贝因美应收的账龄,到了2017年第三季度,可能雪上加霜。

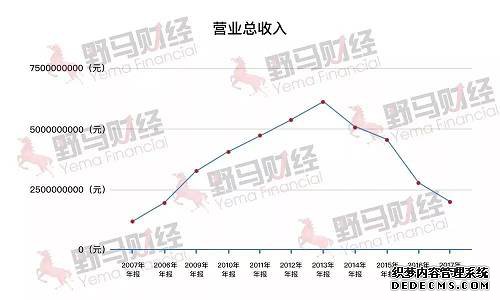

不过,对比2016年与2015年财报,在销售费用变化不大的情况下,公司营业收入却从44.67亿元暴跌至27.64亿元,近乎腰斩。刘文斌分析,这背后的原因,的确可能有价格战、渠道混乱等诸多因素。

对此,高级会计师刘文斌向野马财经表示,应收账款账龄越长,意味着收回可能性会下降,需要计提更多比例的坏账。

根据2016年6月6日,国家食品药品监督管理总局发布的“史上最严奶粉新政”,从2018年1月1日起,获批的奶粉须在外包装上标注配方注册编号,未取得注册的品牌,不得在境内销售。

至于为何会出现如此多难以收回的应收账款,一位参加过相关调研的机构人士表示,在被问及业务下滑原因时,贝因美称,“公司转型时计划通过代理商做市场推广抢占未覆盖地域,一些代理商通过甩货扰乱了价格体系,这是公司业绩下滑的主要原因”。

受此利好,自8月7日开始,贝因美相继与孕婴联、达维优加等多家公司,签署了总计36.8亿元的销售大单。其中,预期在2017年内完成的金额,为9.05亿元。

而在10月30日刚刚发布的三季报上,虽然没有公布应收账款具体结构,但出现了绝对值减少,计提继续增加,进而导致资产减值损失再度大幅增加的现象。

“贝因美”这三个字,在中国可以说是家喻户晓,凭借着在三聚氰胺事件中的“清白之身”,自2008年以来发展迅速,2013年,更是达到营业收入61.2亿元,归属净利润7.21亿元的巅峰。

如此说来,这尚未最终落地的36.8亿元,能够真正扭转贝因美的颓势吗?

36.8亿元订单成救命之水